- 給料日まであと少しなのに、また余計なものを買ってしまった...

- 将来が不安なのに、なぜか買い物だけは止まらない...

そんな自分にモヤモヤしていませんか?

実はそれ、あなたの意志が弱いせいではないかもしれません。

いま世界中の若い世代で広がっているのが「ドゥームスペンディング(絶望的な浪費)」という行動です。

この記事では、最新データをもとに、ドゥームスペンディングの正体と、お金の不安に流されずに貯蓄を守る具体的な方法を解説します。

読み終わるころには、「次に不安で買い物したくなったとき、どうすればいいか」がはっきり見えているはずです。

不安を「買い物」で埋める行動「ドゥームスペンディング」とは何か?

ドゥームスペンディングとは、経済や将来への不安・絶望感(doom=破滅)から逃れるために、計画のない衝動的な買い物(spending=消費)をしてしまう行動のことです。

普通の「買い物が好き」とは少し違います。

これは、コントロールできない大きな不安に対して、心が自分を守ろうとして起こす反応に近いものです。

たとえば、ニュースで物価高や不景気の話を見て気分が沈んだとき、ネットでポチッと服やガジェットを買うと、一瞬だけ気持ちが晴れる、あの感覚です。

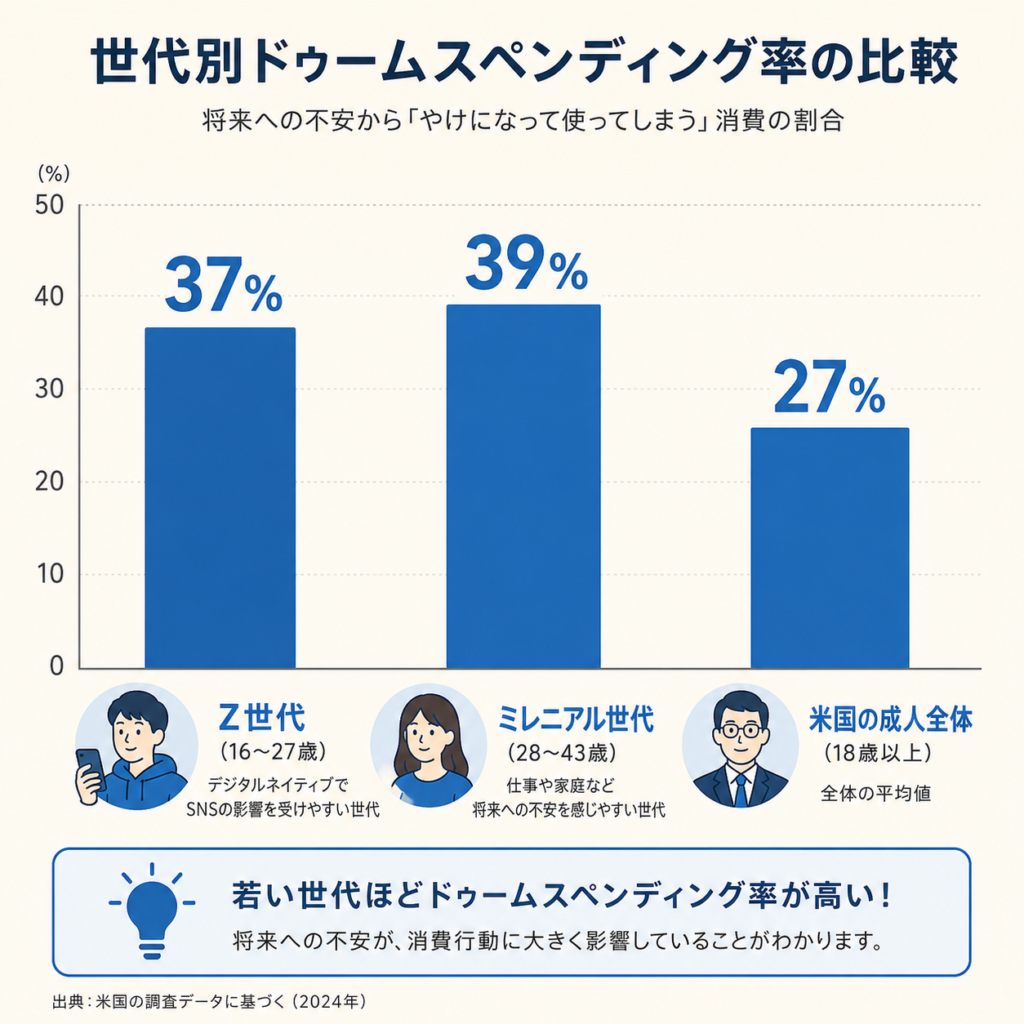

Credit Karma(クレジットカルマ)の調査によると、アメリカの成人の27%がドゥームスペンディングをしていると回答しました。

さらに世代別に見ると、Z世代(10代後半〜20代)の37%、ミレニアル世代(30代〜40代前半)の39%と、若い世代ほど高い割合になっています。

なぜ今これが問題になっているのか?

今、これが問題になっているのは、多くの人が「突然の出費に耐えられないほど貯蓄が薄い」状態にあり、不安が消費へ、消費が貯蓄不足へとつながる悪循環が起きているからです。

金融情報サイトBankrate(バンクレート)の2026年の調査では、車の修理や急な医療費といった1,000ドル(約15万円)の突発的な出費を、自分の貯蓄から払えると答えた人はわずか30%でした。

残りの人は、クレジットカードで借りたり、家族・友人から借りたりして対応すると答えています。

さらに、緊急時の貯蓄が全くないという人も約4人に1人いました。

もう一つ深刻なのが、貯蓄より借金の方が多い人が増えていることです。

|

世代 |

緊急貯蓄より

クレカ負債が多い割合 |

ひとことメモ |

| Z世代 | 19% |

「貯蓄も借金もない」人が最多 |

| ミレニアル世代 | 35% | 最も負債超過になりやすい |

| X世代 | 33% | ミレニアルに次いで高い |

| ベビーブーマー | 29% |

完済を「不可能」と感じる人も |

全体では成人の29%が「緊急貯蓄よりクレジットカードの借金の方が多い」と答えています。

物価高の影響で、54%の人がインフレを理由に緊急貯蓄を減らしているというデータもあり、生活必需品の値上がりが家計の「もしものための備え」をじわじわ削っているのです。

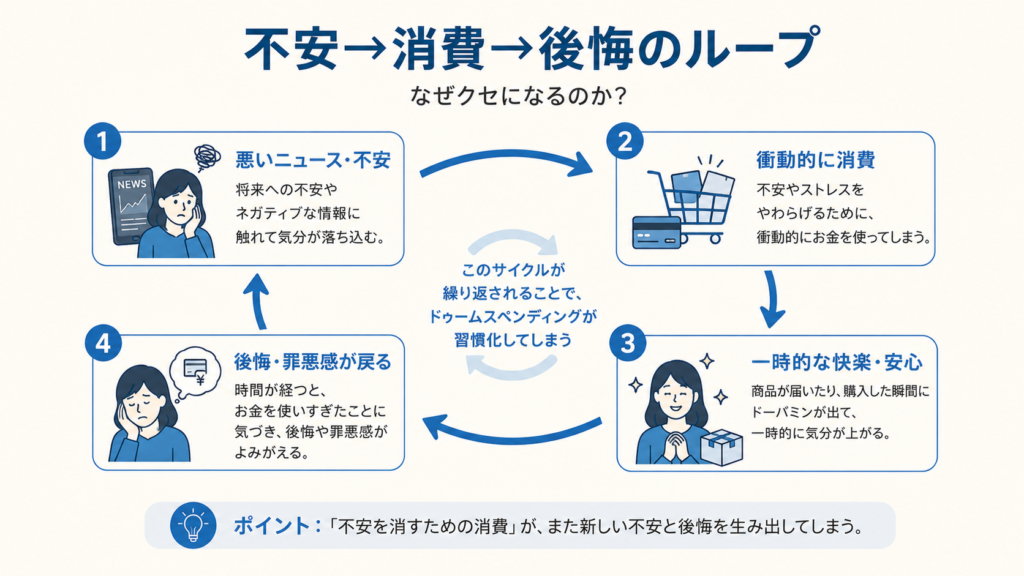

【脳のしくみと3つの引き金】なぜ不安なのに買ってしまう?

不安なのにお金を使ってしまうのは、不安を感じた脳が「買い物」で一時的にストレスを和らげようとするからで、これは意志の弱さではなく、脳の自然な反応です。

もう少しだけ詳しく見てみましょう。

私たちの脳には、危険を察知する「扁桃体(へんとうたい)」という不安センサーがあります。

物価高や失業のニュースを見ると、ここが

と反応して、ストレスホルモン(コルチゾール)が増えます。

そこで買い物をすると、今度は「報酬」を感じる脳の部分が刺激され、快感物質ドーパミンが出ます。

これはズキズキする頭痛に、効き目が2〜3時間しかない痛み止めを飲むようなもの。

一時的にはラクになりますが、数時間でドーパミンの効果が切れると、今度は後悔と不安がぶり返し、また買いたくなる、この繰り返しでクセになっていきます。

ドゥームスペンディングを引き起こす3つの引き金

① ずっとオンライン状態(情報の浴びすぎ)

Z世代の70%が長時間ネットに接続しており、53%が「SNSで悪いニュースを見るとストレス消費の引き金になる」と答えています。

② 目標が「手が届かない」という諦め。

Visual Capitalist/FREDおよびMotio Researchのデータによると、住宅価格の中央値は1985年の約8.3万ドルから2025年には約41.7万ドルへ、世帯年収の中央値は約2.4万ドルから約8.3万ドルへと増えました。

つまり、住宅価格は約5倍に膨らんだのに対し、収入は約3.5倍の伸びにとどまり、その差が「買いづらさ」として広がったわけです。

「どうせ頑張っても家は買えない」と感じると、「将来のために我慢する意味がない」という気持ちが生まれます。

③ 小さな『支配感』を取り戻したい。

巨大な経済の流れには無力でも、「外食する」「服を買う」という小さな決定なら自分でコントロールできる。

その感覚を求めて買い物に向かう、という心理です。

世代や性別でどう違う?

若い世代はSNS発の衝動買いと「現在重視」に流れやすく、年配層は借金からの脱出に悲観的など、世代や性別でも傾向に差があります。

若年層(Z世代・ミレニアル世代)は、SNS上で買い物とエンタメが融合した「ショッパーテインメント」に影響されやすいのが特徴です。

実に73%が将来の目標設定をためらい、65%が「老後に向けて退職金を貯める」という伝統的なモデルが自分には現実的でないと感じています。

一方、年配層(X世代・ベビーブーマー)は、クレジットカードの借金から抜け出すことに最も悲観的で、ベビーブーマーの約4人に1人が「完済は不可能」と考えています。

ただし、老後資金を守るために旅行や娯楽などの「使ってもいい出費」を削る傾向は、若い世代より強く見られます。

性別による差もあります。

複数の調査で、男性の方が女性より「悪いニュースをきっかけにストレス消費をする」割合が高い傾向が示されています。

また女性は、クレジットカードの借金の理由として「食料品や光熱費などの毎日の生活費」を挙げる割合が高い、という結果も出ています。

同じ『借金』でも、男女で背景が違うことがうかがえます。

これってアメリカの話でしょ?→いいえ、日本も他人ごとではありません

ここまで読んで、「でも全部アメリカのデータだよね」と感じた人もいるかもしれません。

たしかにドゥームスペンディングという言葉はアメリカ発ですが、その背景にある条件は、いま日本でもじわじわと揃いつつあります。

長く「物価が上がらない国」と言われてきた日本でも、状況は変わりました。

2025年の消費者物価指数(生鮮食品を除く総合)は前年比で約3.1%上昇し、買い物のたびに「また高くなった」と感じる場面が増えています。

特に、米をはじめとする食料品の値上がりは家計に重くのしかかりました。

問題は、給料の伸びがそれに追いついていないことです。

2025年の実質賃金(物価の影響を差し引いた、実際の購買力を表す賃金)は前年比でマイナス1.3%。

これは4年連続のマイナスです。

名目上の給料(額面)は2.3%増えたものの、物価の上昇がそれを上回ったため、「数字の上では昇給したのに、生活はむしろ苦しくなった」という人が多いのです。

出ていくお金は増えるのに、手取りの実力は目減りする。

これは、アメリカで若い世代が貯蓄を諦め、不安を買い物で埋めていった状況と、よく似た入り口です。

さらに日本では、都市部のマンション価格が一般的な世帯の年収では届きにくい水準まで上がり、「一生賃貸でいいか」と早々に持ち家を諦める声も珍しくなくなりました。

将来の年金への不安や、SNSで流れてくる「他人のキラキラしている暮らし」も、アメリカの若者が抱える感覚とそっくりです。

つまり、ドゥームスペンディングはアメリカだけの問題ではなく、これから日本でも増えていく可能性のある身近なリスクだということです。

だからこそ、「自分は大丈夫」と思っているうちに、対策を知っておくことに大きな意味があります。

ここからは、不安に流されてお金を使ってしまうループから抜け出すための、具体的な方法を見ていきましょう。

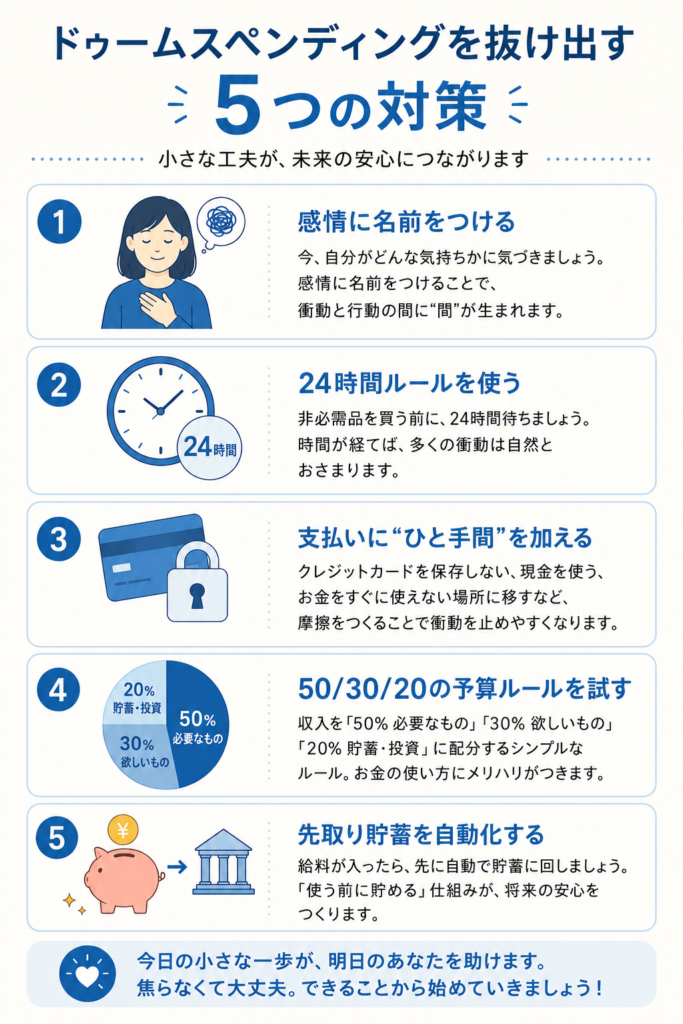

【今日からできる5つの対策】どうすれば抜け出せる?

「衝動を一瞬止める心理テク」と「貯金が勝手にたまる仕組み化」を組み合わせるのが最も効果的です。

意志の力だけで我慢しようとすると、たいてい続きません。

ポイントは、脳の衝動に『小さなブレーキ』をかける工夫と、貯金を『自動化』する仕組みをセットで取り入れることです。

順番に見ていきましょう。

① 買う前に「気持ちに名前をつける」

買い物カゴに入れる前に、

と言葉にしてみてください。

感情を言語化すると、脳の冷静な部分(前頭前野)が働き始め、衝動にブレーキがかかります。

② 「24時間ルール」で頭を冷やす

一定額、たとえば5000円以上の「なくても困らないもの」は、カートに入れてから24時間待つと決めましょう。

ドーパミンの興奮がおさまった翌日に、「本当に必要か」をもう一度考えるためです。

一晩たつと「別にいらないかも」と思えることは驚くほど多いものです。

③ 支払いに「ひと手間」を戻す

ネットショップに保存したクレジットカード番号を削除し、買うたびに手入力が必要な状態に戻してみてください。

ワンクリックで買えてしまうと「お金を払った痛み」を感じにくくなります。

あえて面倒にすることで、「本屋でレジに並んでいる間に、やっぱりやめた」という冷静さを取り戻せます。

④ 「50/30/20ルール」でお金を仕分ける

手取り収入を、ざっくり3つに分けるシンプルな家計の型です。

細かく管理するのが苦手な人ほど向いています。

|

割合 |

使い道 | 具体例 |

|

50% |

生活必需品 | 家賃・食費・光熱費 |

| 30% | 自由な出費 | 「罪悪感ゼロ」の娯楽費 |

| 20% | 貯蓄と借金返済 |

緊急資金・老後資金・カード返済 |

ポイントは、30%の「自由に使っていいお金」をちゃんと確保すること。

我慢ばかりだと反動でドゥームスペンディングが起きやすくなるので、『使っていい枠』を決めておくことが、かえって浪費の防止になります。

⑤ 貯金を「自動化」し、目標は小さく刻む

給料日に、貯蓄用口座へ一定額が自動で振り替わるよう設定し、手元に残ったお金だけで生活する仕組みを作りましょう。

「余ったら貯金」ではなく「先に貯金」が鉄則です。

そして、目標は「100万円貯める」のような大きすぎるものではなく、まずは「週に1000円貯める」くらいのスモールステップで。

小さな成功体験を積み重ねるほうが、長く続きます。

あわせて、ニュースアプリや、買い物欲をあおるインフルエンサーのアカウントをミュート・フォロー解除し、不安を浴びる時間そのものを減らすのも効果的です。

買い物の代わりに、散歩・読書・友人との会話など、お金のかからないストレス解消法を一つ用意しておきましょう。

さらに学びたい・実践したい人へ

「お金との付き合い方を、もっと体系的に学び直したい」と思った人には、入門書として『サイコロジー・オブ・マネー(The Psychology of Money)』がおすすめです。

お金にまつわる『心理』に焦点を当てた一冊で、まさにドゥームスペンディングのような感情的な行動を理解するのに役立ちます。

「自動で貯金する仕組みを作りたい」「支出を見える化したい」という人は、自動で家計を記録してくれる家計簿アプリを使うと、無理なく続けやすくなります。

続けやすさを重視して、自分に合うものを選んでみてください。

資産全体をまるごと管理したい人は、マネーフォワード ME がオススメです。

利用者数が非常に多く、銀行口座やクレジットカード、電子マネーはもちろん、証券口座や各種ポイントサービスまで幅広く自動連携できるのが最大の特徴です。

無料でしっかり日々の支出を管理したい人には、Zaim(くふうZaim)がオススメ。

画面がシンプルで直感的に操作でき、「挫折せずに続けやすい」という口コミが多い定番アプリです。

まとめ

最後に、この記事の要点を整理します。

- ドゥームスペンディングとは、経済や将来への不安から逃れるための衝動的な買い物。米国成人の27%、若年層では4割近くが該当する。

- 背景には貯蓄危機がある。1,000ドルの急な出費を貯蓄で払える人は30%にとどまり、約4人に1人は緊急貯蓄がない。

- 原因は意志の弱さではなく脳の反応。不安→買い物→一時的な安心→後悔、というループにハマりやすい。

- 抜け出す鍵は『心理テク』×『仕組み化』。気持ちの言語化・24時間ルール・ひと手間の再導入・50/30/20・自動貯金を組み合わせる。

- 目標は小さく。「週に50ドル」から始め、成功体験を積み重ねるのが長続きのコツ。

もし次に、不安をきっかけに買い物したくなったら、まずは深呼吸して、「いま私は何から逃げたいんだろう?」と自分に聞いてみてください。

その一瞬の問いかけが、未来のあなたの安心を守る、いちばん確実な一歩になります。

今日はまず、貯蓄用口座への自動振替を一つ設定するところから始めてみませんか?

【参考データ・出典】

Bankrate’s 2026 Emergency Savings Report

Bankrate — Nearly 1 in 4 Americans Have Zero Emergency Savings

Bankrate’s 2026 Credit Card Debt Report

Intuit Credit Karma — Young Americans doom spend to cope with stress

Fortune — Gen Z and Millennials are ‘doom spending’ to cope with stress

【あわせて読みたい】