ふとした瞬間に胸がざわつく感覚、ありませんか?

実はその不安の正体は、銀行口座の数字ではなく、あなたの中にある「思考のクセ(マインドセット)」かもしれません。

心理学者の研究によれば、人はお金について幼少期から無意識に刷り込まれた信念=マネースクリプトに支配されて行動しています。

この記事では、認知行動療法とファイナンシャルセラピーの知見をもとに、お金の不安を軽くする5つのマインドセット術を具体的に解説します。

そもそも「お金の不安」の正体って何?—マネースクリプトと認知の歪み

お金の不安の正体は「事実」ではなく「思考のフィルター」です。

認知行動療法(CBT)の基本原則によれば、私たちの感情や行動を決めるのは出来事そのもの(=収入や貯蓄額)ではなく、それをどう解釈するか(=認知)です。

つまり、同じ年収400万円でも「十分やっていける」と感じる人もいれば「全然足りない」と不安に苛まれる人もいる——その差を生むのがマインドセットです。

あなたを支配する「4つのマネースクリプト」

心理学者ブラッド・クロンツ(Brad Klontz)の研究によると、人が無意識に持つお金への信念は以下の4タイプに分類されます。

| スクリプト | 主な信念 | 典型的なリスク行動 |

|---|---|---|

| 金銭回避 | 「お金は悪いもの」「お金持ちは強欲」 | 昇給交渉の回避、経済的困窮の放置 |

| 金銭崇拝 | 「お金さえあればすべて解決する」 | ワーカホリック、永遠に満たされない感覚 |

| 金銭ステータス | 「自分の価値=所有物の価値」 | 見栄のための浪費、過剰な借入 |

| 金銭警戒 | 「お金はいつかなくなる」 | 極端な節約、投資への恐怖、お金の話を秘密にする |

どのスクリプトが「正解」ということはなく、極端に偏ると不合理な行動につながるという点が重要です。まずは「自分はどのタイプに近いか?」を知ることが第一歩になります。

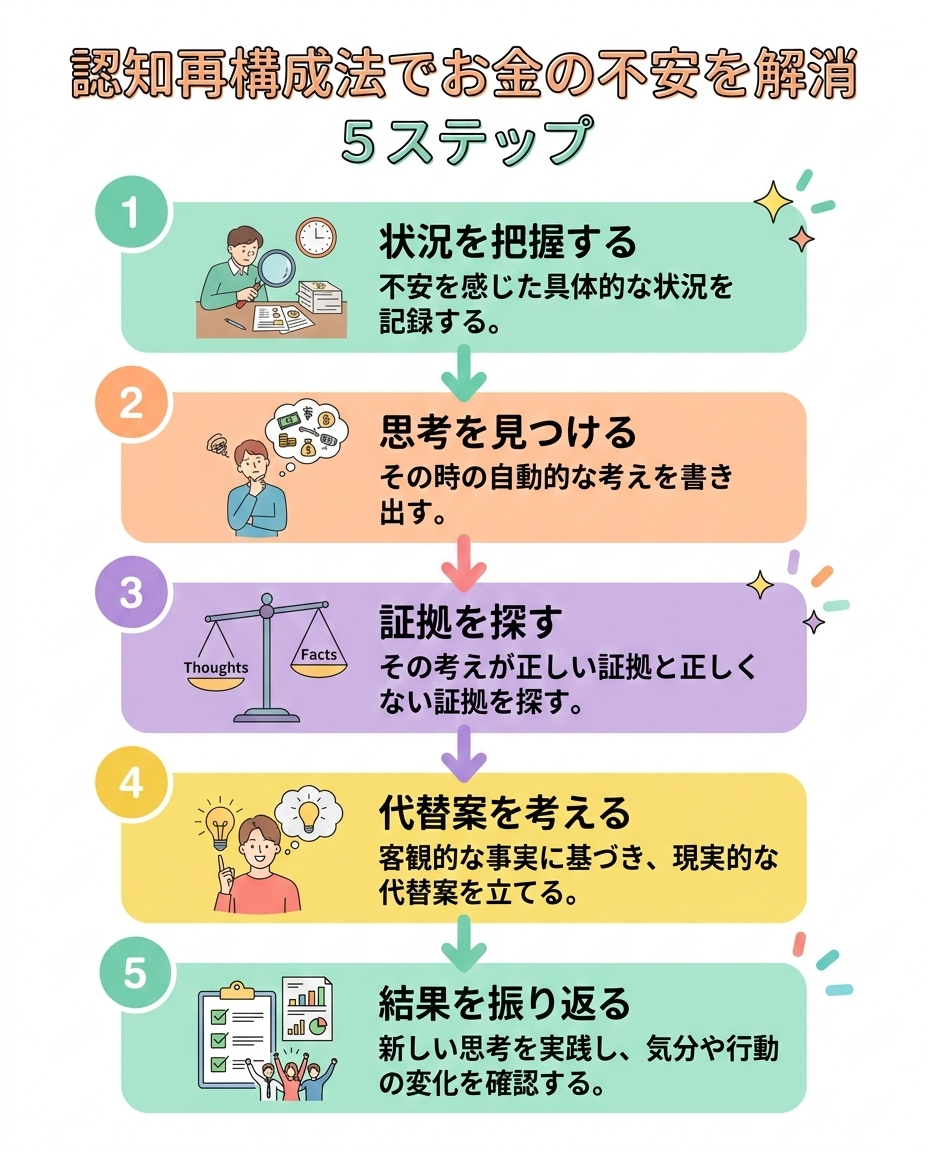

お金の不安を書き換える「認知再構成法」5ステップ

認知再構成法とは「不安を生む思考のクセを見つけて、根拠のある考えに置き換える」技術です。

お金に対する不安が湧いたとき、その感情をそのまま事実として受け取ってしまうのが「感情的決めつけ」という認知の歪みです。

以下の5ステップで、思考を客観的に検証してみましょう。

実践ワーク:認知再構成の5ステップ

| ステップ | やること | 具体例 |

|---|---|---|

| Step 1

トリガーの特定 |

不安を感じた具体的な場面を書く | 「クレジットカードの明細を見たとき」 |

| Step 2

自動思考の記録 |

頭に浮かんだ考えをそのまま書く | 「もうダメだ。一生お金に困る」 |

| Step 3

証拠の検討 |

その考えを支持する事実&反論する事実を列挙 | 支持:今月は出費が多い / 反論:先月は黒字だった。ボーナスもある |

| Step 4

リフレーミング |

根拠に基づいたバランスの取れた考えを作る | 「今月は特別出費があったが、年間で見ると貯蓄ペースは維持できている」 |

| Step 5

アクションプラン |

新しい考えに基づく具体的な行動を1つ決める | 「来月の固定費を1項目見直す」 |

※Step 2で書き出した自動思考をスマホのメモアプリに記録し、1週間分を見返すと、自分の思考パターン(=マネースクリプト)がはっきり見えてきます。

やりがちな3つの「お金メンタルの落とし穴」

お金の不安を抱える人がハマりやすい思考のワナを、先回りして解消しておきましょう。

落とし穴①:「節約すれば安心」は逆効果になることも

極端な節約は欠乏マインドセットを強化します。

欠乏マインドセットとは、一言で言うと「足りない」という感覚が脳の処理能力(認知的帯域幅)を占有し、かえって判断力を低下させる状態のことです。

研究によれば、経済的な欠乏感を感じている人はIQテストのスコアが約13ポイント低下する—これは一晩徹夜した場合と同等のインパクトです。

節約だけでなく「充足マインドセット(今あるものに目を向ける視点)」への転換がカギになります。

落とし穴②:「衝動買い=意志が弱い」は誤解

衝動買いの裏には多くの場合、心理的な渇きが隠れています。

- 自己コントロール感への渇望:日常で「自分で決められない」ストレスを、決済の瞬間の万能感で埋めている。

- セルフケアへの渇望:他人のケアばかりで自分を後回しにした結果、買い物が唯一の「ご褒美」になっている。

対策は、アファメーション(自分を肯定する言葉がけ)やお金以外のセルフケアリスト(散歩、入浴、好きな音楽を聴くなど)を事前に用意しておくことです。

落とし穴③:「見て見ぬふり」が不安を最大化させる

不安の正体は「未知」への恐怖です。

収入・支出・貯蓄を数字として可視化するだけで、漠然とした不安は「対処可能な課題」に変わります。

お金を「味方」に変える支出の黄金比率「4:3:3」

支出の黄金比率とは、お金を「自己投資40%・経験30%・将来資金30%」に振り分けることで、使うたびに納得感と安心感が得られるフレームワークです。

| カテゴリ | 比率 | 具体例 | 得られるもの |

|---|---|---|---|

| 自己投資 | 40% | スキルアップ講座、健康維持(ジム・食事)、生活環境の改善 | 将来の収入アップ・生産性向上(最もROIが高い支出) |

| 経験 | 30% | 旅行、趣味、友人との食事、推し活 | 記憶資産として幸福感が長期的に持続(モノより経験に投資すべき理由) |

| 将来資金 | 30% | 貯蓄、つみたてNISA、iDeCo、生活防衛資金(生活費6ヶ月分が目安) | 将来の選択肢の確保・不安の構造的な解消 |

この比率はあくまで「目安」です。

大切なのは、すべての支出に「これは何のためのお金か」という意味づけができる状態を目指すこと。

お金を使うたびに罪悪感を感じるのではなく、「価値の交換をした」と思えるようになるのがゴールです。

マインドフルネスお金術:3つの習慣

日常に組み込める簡単な習慣で、お金との向き合い方が変わります。

- 数字の可視化:月1回、収入・支出・貯蓄額をノートやアプリに書き出す(おすすめ:マネーフォワードME、Zaim)。

- 3呼吸ルール:購入の衝動が起きたら3回深呼吸し、「これは必要?それとも感情を埋めるため?」と自問する。

- ありがとう貯金:貯金を「我慢」ではなく「日常の小さな幸せへの感謝の証」と再定義する。500円貯金するたびに「今日コーヒーが美味しかったから」とメモを添える。

まとめ:お金の不安は「思考のクセ」を変えれば軽くなる

この記事のポイントを振り返りましょう。

- お金の不安の正体は「事実」ではなく「認知(思考のフィルター)」。同じ状況でもマインドセット次第で感じ方は変わる。

- 4つのマネースクリプトで自分の傾向を知る。金銭回避・金銭崇拝・金銭ステータス・金銭警戒のどれに偏っているかを自覚するのが第一歩。

- 認知再構成法の5ステップで「思考の書き換え」を実践する。トリガー特定→自動思考記録→証拠検討→リフレーミング→アクションプラン。

- 支出の黄金比率「4:3:3」で、お金を使うたびに納得感を持てるようにする。自己投資40%・経験30%・将来資金30%。

- マインドフルネスお金術(数字の可視化・3呼吸ルール・ありがとう貯金)を日常に組み込む。

次のアクション

- 今すぐできること:スマホのメモアプリを開き、「お金のことで最近不安に感じた場面」を1つだけ書き出してみてください(=認知再構成法のStep 1)

- 今週中にやること:上の4つのマネースクリプト表を見て、自分が最も当てはまるタイプを1つ選んでみてください

- もっと深く取り組みたい方へ:ファイナンシャルプランナー(FP)への無料相談や、ファイナンシャルセラピーの専門家への相談も有効です。日本FP協会の「くらしとお金のFP相談室」では無料で相談できます。

【参考】

5 STEPS OF COGNITIVE RESTRUCTURING INSTRUCTIONS

what is your money scripts? cognitive behavioral financial therapy.

【あわせて読みたい】